2021年4月23日-25日,第79届中国教育装备展示会在厦门国际会展中心举办。17万多平方米、9000多个展位占满了整个场馆,汇聚了国内外1300余家企业参展,成为了会展中心建馆以来面积最大的展览,火爆程度堪比巅峰时期的汽车展和通信展。

在本次展会的“大数据+AI双轮驱动 新时代教育创新高峰论坛”上,腾讯研究院、腾讯智慧教育发展研究中心联合Intel和艾瑞咨询,共同发布了《2021中国教育智能硬件趋势洞察报告》,对教育智能硬件市场的火爆进行了解答。

本次报告梳理了市场上丰富多样的各类教育智能硬件,针对其中10大品类进行了深度调研,既包括智能手机、智能平板、智能手表、电子纸等通用品类,还包括学习机、早教机、教育本、错题打印机、智能笔、智能作业灯等教育专用品类。

报告从行业概览、使用场景、市场现状、案例分析和趋势展望等五方面,系统分析了教育智能硬件的发展情况与趋势,着重解读了书桌、客厅、学校、户外四大场景需求,以及本、笔、纸、灯四个主要的新兴品类的核心特点与价值,以供参考。

教育智能硬件,是教育改革与技术变革历史交汇的必然

当下教育智能硬件的火爆不是偶然,整体上是由于教育制度改革有新的需要,而教育相关技术应用发展成熟已经具备条件,能够通过智能硬件创新的方式,支持教育改革并更好地满足市场需求。

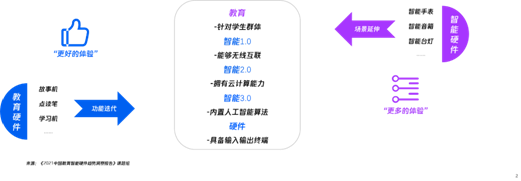

首先,教育改革在向个性化、泛在化和素质化方向发展,为教育技术创新提供了政策支持。早在2016年,工信部发布了《智能硬件产业创新发展专项行动(2016-2018年)》,提出要深入挖掘教育等领域智能硬件应用需求、加强智能化提升,为教育智能硬件的发展奠定了政策基调。2018年,教育部发布《教育信息化 2.0行动计划》,提出要构建“个性化”的教育体系和“泛在化”的学习环境,推动新技术支持下教育的生态重构,进一步为教育智能硬件的发展明确了方向。2019年,国务院发布了《关于深化教育教学改革全面提高义务教育质量的意见》,突出强调要坚持“五育”并举,全面发展素质教育,推动了后续基础教育对体育和美育的重视和一系列加强政策,为教育智能硬件的提供了更广阔的创新应用场景。

其次,在线教育已步入常态化普及阶段,为学习工具的更新换代提供了市场空间。根据CNNIC第47次中国互联网发展报告,截至2020年12月,我国在线教育用户规模达3.42亿,较疫情之前增长了1.09亿,行业发展态势良好,已进入常态化发展阶段。 2020年新冠疫情的爆发,学习与办公同步迁移到线上,学生的网络课程和家长的居家办公都进一步激活了家庭对硬件设备的使用需求。在这样的背景下,为避免家长和学生对电脑和平板的使用冲突,学生专属电脑和专属平板购置需求旺盛。随着教育硬件设备的推广以及更多教育环节逐步实现线上化,教、学、测、评、练各个环节的交付场景都发生了变化,传统学习工具为适应用户学习场景的变化,需要不断迭代功能与提升性能,学习工具更新换代速度加快。

最后,新一代软硬件技术和产业链已经比较成熟,能够有效支持新型硬件的高效集成和生产。从底层技术环境来看,随着5G、Wi-Fi 6等技术快速发展,数据传输带宽和速度进一步大幅提升,由此能更好地保障在线教育等上层应用的流畅性;从产业链支撑来看,我国已成为电子元器件第一大生产国,基本可以满足各种教育硬件生产的市场需求;从人机交互体验来看,从云计算到边缘计算的发展成熟使得计算效率大幅提升,加上各类传感技术的成熟,使得人机交互响应更准更快,能够为教育提供更为真实的体验。

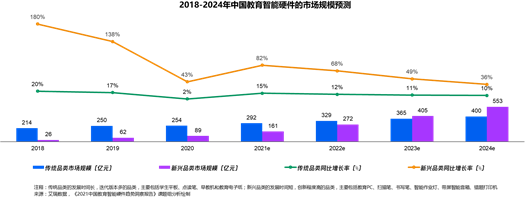

在这些关键因素的支持下,教育智能硬件正在进入一个多元创新发展的新阶段。根据艾瑞的估算,2020年教育智能硬件市场规模为343亿元,预计2021年将扩大到453亿元,2024年有望接近1千亿元。其中得益于大数据和人工智能的加持,未来新兴品类(主要包括教育本、书写笔、智能作业灯等)的增长速度,将远远高于传统品类(主要包括学生平板、点读笔、早教机等)。虽然当前两者的市场份额比例是26:74,传统品类占主体,但到2023年新兴品类的份额将反超,两者比例将变为53:47。

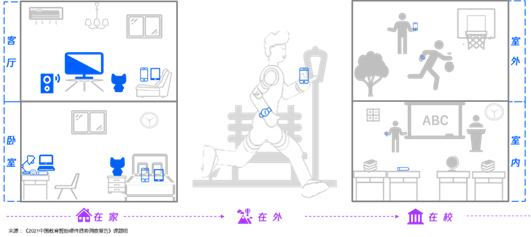

教育智能硬件,成为串联书桌、客厅、学校、户外四大学习生活场景的数字化入口

根据报告的用户调研分析,目前教育智能硬件整体上已经覆盖了包括书桌、客厅、学校和户外四大应用场景,正在成为串联这些学习生活场景的重要入口。近来随着各类教育智能硬件的涌现,不同教育场景对硬件的应用,正在从过去的相对单一、综合通用的硬件,向更多垂类、核心功能相对聚焦的硬件扩展。

书桌:学习为重,硬件品类最丰富

书桌是孩子在家学习的核心场景。调研显示,91%的孩子在卧室书桌进行学习。对于当前的中小学生而言,学习活动多样且具体。写作业是首要任务,其次是自由学习、课程预习和复习,并由此衍生出了朗读背诵、上网课、整理错题等诸多活动。这么多学习活动,为教育智能硬件提供了广阔的施展空间。一方面综合能力强的智能硬件进一步普及,并且针对教育专用的品类发展更快。典型像平板已经成为学生最常用的智能硬件,使用学生平板的占比近55%,是使用普通平板的2倍多。另一方面有学习相关特定刚需的硬件加速智能化,并且在向其他学习相关的功能拓展集成。典型像智能作业灯,在被调用户中已经是仅次于学生平板的第2大品类,常用者占比达31%。作为照明的必要工具,除了护眼这个刚需外,学习指导和家长监督也成为了用户对作业灯衍生出的重要需求。

客厅:寓教于乐,公共硬件更常用

客厅是孩子在家休闲娱乐的主要场景。调研显示,70%的孩子在客厅进行休闲娱乐。看电视、看书、听音乐和玩玩具,是孩子在家最主要的休闲娱乐方式。在这种情况下,能够比较综合满足休闲娱乐主要需求的公用智能电视和智能音箱,成为客厅最常使用的智能硬件,使用比例达到65%和37%;家长的手机和平板,在一些家庭也成为孩子休闲娱乐的工具,使用比例分别为20%和15%;还有一些家庭,为孩子配备了专用的学习机与智能平板,使用比例为15%和13%。这些家庭对智能硬件接受度较高,认为孩子可以“边玩边学”;与此相对的是,有14%的家庭表示暂时不让孩子玩任何智能硬件,担心孩子近视、沉迷使用等可能是这些家庭拒绝的主要原因,也是教育智能硬件需要应对的关键问题。

学校:严格管控,聚焦安全和学辅的特定硬件可能相对宽松

学校是孩子在外学习的主要场景,也是政府管理教育的主要场景,受政策影响明显。因此教育智能硬件在学校的发展,不仅要看需求、更要看政策。从政策上看,个人的智能硬件入校面临严格管控甚至禁用。2021年1月,教育部发布《关于加强中小学生手机管理工作的通知》,明令限制手机入校,表示“原则上不得将个人手机带入校园”。2021年4月,教育部跟进发布《未成年人学校保护规定(征求意见版)》,提出“学校应当禁止学生携带手机等智能终端产品进入学校或者在校园内使用,对经允许带入的,应当统一管理,禁止带入课堂”。从调研的实际情况看,个人的智能手表和扫描笔还没受明显影响,拥有该类硬件的学生携带上学的比例分别为87%和40%。前者主要是家长对孩子的安全考虑,能了解孩子的所在并能及时联系;后者主要是学生用来辅助英语学习。从学校的角度而言,也需要保障学生的安全和给予有效的学习辅助,如果能借助此类智能硬件与家长更好地协同,对各方来说都有利。

户外:安全为首,能及时联络是硬件的刚需功能

在更广泛的户外场景,孩子并不会总与家长在一起。出于安全考虑,家长往往会让孩子佩戴智能手表和手机,方便定位与随时联系。调研显示,外出时拥有智能手表的学生携带比例超过92%,拥有智能手机的学生携带比例达到85%,绝大部分都是为了和家长联络。因此,手表和手机这样便于携带、并且能保障使用者安全的智能终端,可能最适合用以向户外教育方向拓展。

教育智能硬件,进入了形态多样化和功能集成化的新发展阶段

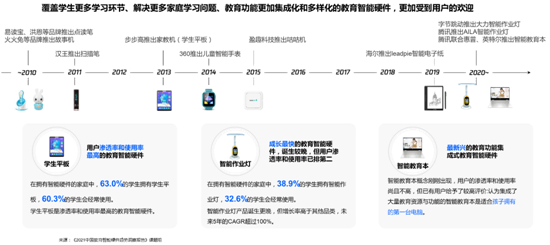

在教育改革和技术变革的交相驱动下,教育的场景需求被激发,把教育智能硬件推入了新一轮的大规模发展阶段。这一阶段有两大特点,一是形态的多样化,从笔记本和平板,到学习机、点读笔和智能手表,再到书写笔、电子纸、作业灯,甚至笔盒、橡皮、跳绳等各类学具等,都在加速智能化;另一方面是功能的集成化,数字技术使得硬件的功能软件化,从而能够更方便地把各种功能集成。由此,很多教育智能硬件能够在传统核心功能之外,延展更多的功能,覆盖学生学习生活的更多环节,创造新的应用场景和用户价值。

在多样化和集成化的进程中,一些新兴品类展现出了更广泛普及的潜力。这些高潜力品类首先依托于某个供学习使用的刚需用具,其次是大小形态上适合集成多种功能,最后具备较好的移动性。目前看,有“本、笔、纸、灯”四类值得重点关注。

“本”:教育本,是专门为K12家庭设计的教育用笔记本电脑。不同于学生平板对产品使用者的限制,教育PC搭载的双系统可以让用户在学习和普通模式之间切换。学习模式下,学生使用系统内置教学软件,家长可对学生的电脑使用情况进行管控。普通模式下,教育PC与一般PC并无差异,能满足每一位家庭成员休闲、办公和学习的需求。一机双用,能够帮助家庭节约重复购买的成本。

“笔”:教育智能笔,是专为学习者开发的笔型智能终端。目前主要包括点读笔、扫描笔和书写笔,三类智能笔的适用人群、使用场景和商业模式各不相同。1)点读笔主要适用于学前幼儿和低龄小学生,帮助他们辅助阅读;2)扫描笔主要适用于小学中高年级及以上学生,多用于英语学习中的词句翻译;3)书写笔是一种特殊的签字笔,主要依靠点阵技术实现笔记追踪与纸屏同步,多用于学校课堂老师授课中的答题互动。作为学习最重要的工具,未来这三类笔的应用场景还比较分散,未来可能还有进一步融合和创新的空间。

“纸”:教育电子纸,是基于电子墨水屏可读可写的“作业本”。电子墨水屏最大的好处,是相对电脑和平板等更护眼,技术体验上更接近传统纸张,还有高存储、节电等特点,更适合教育中高频阅读与书写的需求场景。在具体的应用模式上有三类:1)“墨水屏+教育资源”,如各阅读器的学生版预装教育资源;2)“墨水屏+笔”,主要满足写作业场景下的书写和阅读需求;3)“墨水屏+笔+教育资源”,更综合实现阅读、学习和练习的一体化。

“灯”:智能作业灯,是针对孩子融合AI技术的学习辅导用智能灯。与单纯的护眼灯不同,智能作业灯在智能护眼的基础之上,还提供作业批改、智能点读、坐姿管理、视频和语音通话等辅助学习功能,正在成为一种陪伴性的学习工具。作为最新的教育智能硬件品类,智能作业灯正在集成融合更丰富的教育内容和服务,发展潜力较大。

互联网+教育智能硬件,正在孕育出软硬件结合的新模式与新生态

教育智能硬件大发展的背后,是各类参与方推动形成的新产业生态。从上、中、下游看:上游与传统硬件产业链最大的差异,是即包括软硬件技术供应商,还包括教育内容供应商;中游的核心是教育智能硬件的平台商和集成商,核心价值在于有效集成各类技术和资源、构建平台生态;下游是各类渠道商和服务商,除了营销能力,更需要具备持续的服务和运营能力。

在新产业生态形成的过程中,互联网+教育智能硬件的结合,成为了关键力量。一方面是互联网的“硬化”,海外互联网大企业做教育,普遍都采取了软硬件结合的方式。Google的Chromebook、微软的Surface、亚马逊的Kindle,都先后推出了针对教育或孩子专用的终端、应用套件和附属硬件体系;另一方面是硬件商的“软化”,大型基础硬件商也积极联手生态,推动教育软硬件融合方案发展。英特尔就在积极与互联网等合作伙伴推动建立教育产业联盟,重点推出教育云中心,给教育行业用户提供包括数据驱动、软件定义、硬件融合的云数据中心解决方案。

互联网参与教育智能硬件的打造,能充分利用互联网的资源和技术加快硬件创新迭代。一是互联网拥有广泛的用户连接,能够支持硬件更有效积累用户数据,加快其智能化水平的迭代提升;二是互联网有深刻的用户需求洞察经验,能够更敏锐地捕捉和关联用户需求场景,协同各类硬件更广泛实现教学闭环;三是互联网有更高效、低成本的技术,便于生态合作伙伴的集成、调用和再创新;四是互联网有丰富的人机交互经验,能够帮助硬件进行更科学的设计提升用户体验。

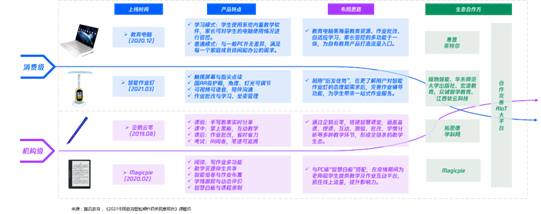

作为互联网的一员,腾讯教育一直秉承公司“用户为本、科技向善”的理念,以Connection (连接)、Content(内容)、Commonweal (社会责任)为出发点,坚持科技助手的定位,积极联动生态建设,助力教育实现公平化、个性化与智慧化。在教育智能硬件领域,腾讯教育从2019年开始联合各类生态伙伴探索尝试,目前已经先后推出了企鹅云笔、电子墨水屏Magicpie、教育智能本和智能作业灯AILA。通过这些硬件入口,腾讯教育希望能够逐步完善教育AIoT平台,在多方合作中共建内容、软件、硬件为一体的智慧教育生态,支持国家教育改革向泛在化、个性化和素质化方向更好地推进实现。

教育智能硬件,是推动教育“多方共育”发展落地的重要载体

从长远看,教育智能硬件的价值不仅在于对个人学习的支持,更可能成为个人、家庭、学校和政府“多方共育”能够更有效落地的重要平台。

对学生而言,教育智能硬件是直接的学习助手,能够帮助学生获得个性化的学习内容并合理改善学习方法;对家长而言,其能成为有力的监护助手,不仅能帮助及时了解孩子的学习情况、进行必要的辅导,更能及时联络确保孩子的安全;对学校老师而言,其最大的价值在于能及时记录学生的学习情况,帮助改善教学内容和方法;对教育主管部门而言,综合使用教育智能硬件,能有效收集学生多样化的数据,可能成为教育评价体系改革的重要支持。

教育智能硬件火了,但关于其与教育的结合、应用和管理的讨论可能才刚刚开始。当越来越多搭载着人工智能硬件进入教育场景,一方面能提升教学、管理的效率和体验,另一方面也隐含着人机冲突的深层风险。禁止使用或许是一个干脆的方式,但在整个数字社会、知识社会成型的大趋势下,禁止是不是真能有效实现?抑或会不会造成教育与现实的脱节……这些都需要慎重考虑。过度使用也要避免,孩子的健康和注意力保护是首要问题,而利用教育智能硬件把发展素质教育变为了加强应试教育,则是更需要重视和避免的陷阱。“让学习者自主,而非替学习者决定”,可能是教育智能硬件,乃至教育科技需要长期坚持和践行的原则。

关注「腾讯教育应用平台」公众号,回复关键词「智能硬件报告」获取《2021中国教育智能硬件趋势洞察报告》全文。